政策宣伝広報委員会だより

政策解説 消費税増税分〝すべて社会保障に〟のウソ 政策部

2014.04.25

4月に強行された消費税増税について、政府は「消費税増税分はすべて社会保障に」とキャンペーンを行っているが、本当なのか。検証を行う。

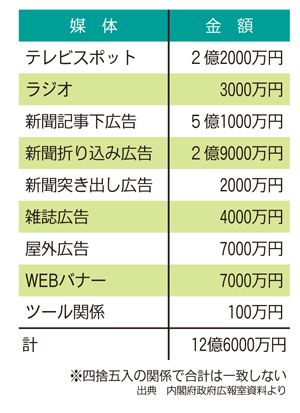

宣伝に12億6千万円

表1 2013年度「社会保障と税の一体改革」政府広報実施額

4月1日、多くの国民の反対を押し切って消費税が5%から8%に引き上げられた。消費税増税に苦しむ国民を納得させるため、政府は「消費税率の引上げによる増収分を含む消費税収のすべてを社会保障の財源とします」(政府広報「社会保障・税一体改革 みんなの安心をもっと。ずっと。消費税は8%に。」)という宣伝を強めている。全国3600万世帯に新聞折り込みで届けられた政府広報には2億9000万円、その他にもテレビ㎝など合わせて12億6000万円が投じられた(表1)。

しかし、この「消費税増税分はすべて社会保障に」という政府の宣伝はごまかしで、消費税増税分は実際には、大型公共事業や防衛予算、法人税減税の原資にされようとしている。

政府は消費税増税分5兆円の使い道を、(1)「年金国庫負担2分の1の恒久化」に2.95兆円、(2)「既存の社会保障の安定財源確保」に1.3兆円、(3)「社会保障の充実」に5000億円を投じると説明している。

「年金国庫負担2分の1の恒久化」?

第1の「年金国庫負担2分の1の恒久化」に2.95兆円から検証してみよう。年金の国庫負担2分の1への引き上げは「年金100年安心」のスローガンのもと、2004年の通常国会で決められ、財源も用意されたもので、同じ年に所得税の配偶者特別控除上乗せ部分が廃止されたのはそのためである。また、2005年に65歳以上の所得税の老年者控除廃止と公的年金等控除が引き下げられ、住民税の配偶者控除の上乗せ部分が廃止されたのも、同じく年金の財源とするためであった。さらに、2006年の所得税と住民税の定率減税半減と翌2007年の定率減税廃止も財源確保のためとされた。これらによって政府は2.8兆円の財源を生み出した。

すでに財源は確保されたはずなのに、なぜ、年金の財源が必要なのか。年金の国庫負担の引き上げには、その4分の1の6780億円しか使われておらず、それ以外の財源は何に使われているのか、分からないのである。年金の国庫負担を2分の1に引き上げるとされた2009年度予算では、「財源がない」として財政投融資特別会計の「埋蔵金」などをあてている。「年金のため」と称して国民に負担を押しつけながら、実際には他に転用し、またしても年金財源に消費税増税分を充てるとしているのである。

結局、いくら消費税を投入しても、名目を消費税に変えるだけで、これまで、「年金のため」と国民負担を強いてねん出してきた財源や「埋蔵金」を、堂々と他の事業の財源に移し替えるだけなのである。

「既存の社会保障の安定財源確保」?

第2の「既存の社会保障財源確保」に1.3兆円を投じるはどうか。これは「次世代へのつけ回し軽減」として、国債発行を減らすために消費税増税を行うというものだ。

しかし、ここにもごまかしがある。それは、社会保障費に使われる国庫負担が赤字国債によって賄われているかのようにごまかしていることである。社会保障費の国庫負担分は一般会計から支出されている。赤字国債は歳入の一部に過ぎず直接、社会保障費と結びつけることはできない。国債発行の主因は歳入が激減しているためである。89年には、法人税の対GDP比は4.6%だったが、09年には、1.4%に減少している。また所得税も対GDP比で5.1%から2.7%へ減少している。その減少分が消費税によって穴埋めされてきたのが、財政の実態である。赤字国債はそれでも不足する歳入を補うために発行されているにすぎない。

「社会保障の充実」?

第3の「社会保障の充実」に5000億円を使うというのも実態は逆さまである。診療報酬改定でも消費税増税への対応分を除いた実質改定率はマイナス1.26%と充実とはほど遠い。

さらに、現在の国会で審議されている「医療・介護総合法案」など、政府の進める「社会保障改悪」では、70歳から74歳の医療費窓口負担倍増や介護保険利用料の引き上げ、入院時の食費負担引き上げ、介護保険施設の食費・居住費の負担軽減制度見直し、後期高齢者医療制度の保険料軽減措置見直し、介護保険要支援者への予防給付の市町村事業への移行、特別養護老人ホームの入所要件厳格化、生活保護支給額の引き下げ、年金支給額の2.5%引き下げなどが行われようとしている。これで、どこが「社会保障の充実」なのか。

政府が消費税増税分を財源に行うとしている「社会保障の充実」策として「高額療養費制度の拡充」に50億円、「難病対策」に300億円を投入することなどを挙げている。確かに、これらの「改革」では部分的な改善はあるものの、一方で、負担増となる改悪も行われる。高額療養費制度では、一定の所得があれば、月額上限が引き上げられるし、「難病対策」でも、負担額がこれまでの4倍になる患者も出てくる。つまり、政府には、消費税増税財源を使って抜本的に社会保障制度を充実させる気はなく、わずかな財源と国民同士の負担の付け替えによって、「社会保障を充実した」と強弁しているだけなのである。

また、5000億円のうち、最も多い3000億円を投入するとしている「子育て支援」では、保育を充実するどころか、自治体の責任を後退させ、民間事業者のサービスにゆだねるとしている。つまり、これまでの国や自治体の責任を後退させて、民間事業者に社会保障分野で儲けさせるために消費税を使うというのである。

本当は何に使われるのか

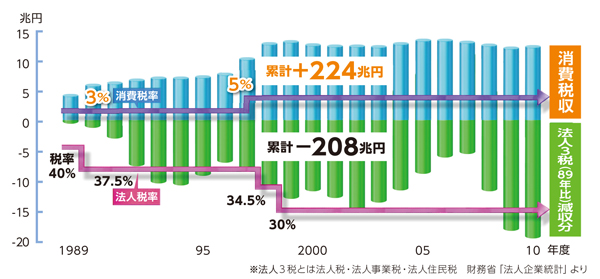

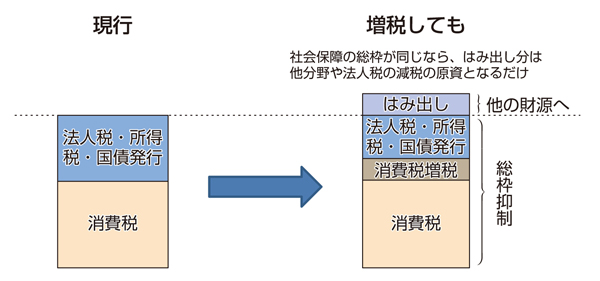

政府は、消費税を導入する時も、増税する時も繰り返し「社会保障の充実」を理由にしてきた。しかし、消費税導入以来、社会保障は改悪され続けてきた。それは、今回同様、消費税を社会保障財源とせず、他の財源としてきたためである。その手法は、これまで法人税や所得税も含む一般会計からの支出を削減し、消費税収に名目的に置き換えるというものである(図1)。そして、それで浮いた財源はこれまで、法人税減税の原資とされてきた(図2)。

今回も、すでに政府税制調査会では、法人税減税の議論が始まっている。税制調査会の法人課税ディスカッショングループでは、座長である大田弘子政策研究大学院大学教授が法人税減税のための財源として、「法人税の枠内でなく、より広い税目で税収中立をはかる」としており、消費税増税分を他の財源とすることが示唆されている。

国民を「社会保障のため」と欺いて得た財源を、アベノミクスによる円安と大型公共事業などの財政出動で空前の利益を上げる大企業の法人税減税に使うことは許されない。

図2 消費税増税による増収と法人税減税による減収